Статья для тех, кто как и мы, верит в то, что через полгода-год ставки по ипотеке начнут снижаться. Через пару лет ставки будут, если не ниже 10% годовых по обычной ипотеке, то хотя бы на уровне 12-13%, что уже весьма неплохо по сравнению с текущими 21-23%.

То, о чем расскажем, не подходит для потенциальных инвесторов, а только для тех, кто покупает недвижимости для себя, для жизни…

Как многие думают, если клиент не проходит по условиям льготных ипотечных программ, то у него остается только один вариант – покупка недвижимости и оформление ипотеки по рыночным ставкам, которые сейчас в большинстве банков уже превышают 21% годовых... Но это не так!

Субсидированная ипотека

Многие банки запустили программы субсидирования. В одних банках эти программы применяются при покупке недвижимости у застройщиков, в других банках эти программы доступны не только на первичном рынке, но и на вторичном рынке недвижимости и называются «купи свою ставку» (ну или носит похожее название).

Суть данных программ заключается в том, что за дополнительную плату, о который мы поговорим ниже, можно снизить ставку по ипотеке на определенный период времени. Где-то на 1-2 года, а где-то даже на весь срок кредита. Все зависит от банков, так как это их внутренние программы, и они сами регулируют их работу. А также зависит от рынка недвижимости, к которому применяются эти субсидии.

Работает это следующим образом - банк снижает ставку по ипотеке для клиента, но получает за это компенсацию, либо от застройщика, если речь идет про первичный рынок, либо от самого клиента, если речь идет про вторичную недвижимость.

Таких программ много, и мы не будем говорить о каждой, а расскажем общий принцип...

Покупка новостройки с субсидированием

При покупке новостроек по программам субсидирования в ряде банков есть целые «конструкторы», где можно выбрать размер снижения ставки и срок, на который ее можно снизить.

При покупке новостроек с применением субсидирования можно снизить ставку по кредиту на весь срок или на 1-2 года, а также подобрать саму ставку на выбранный период, ну и размер субсидии, конечно, будет отличаться исходя из выбранных параметров.

Как это работает?

После покупки клиентом недвижимости, застройщик компенсирует банку недополученные доходы в результате снижения ставки для клиента. То есть, застройщик платит банку деньги (субсидию).

Естественно девелоперы не занимаются благотворительностью и компенсируют снижение ставки не за свой счет, а за счет покупателя.

Происходит это за счет того, что размер субсидирования зашивается в стоимость квартиры. То есть, квартира для клиента становится дороже.

Приведем пример с конкретными цифрами…

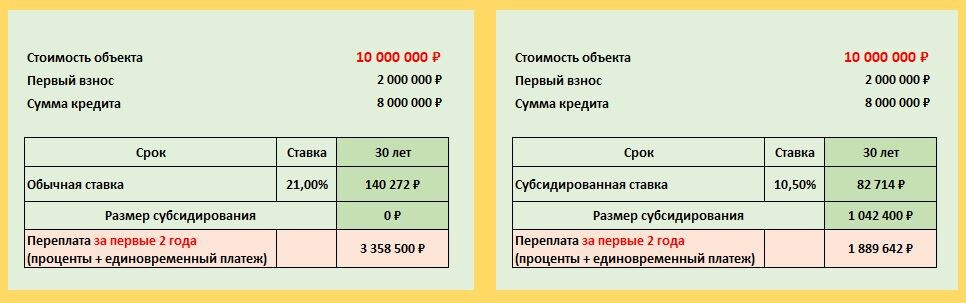

Субсидирование новостроек на первые 2 года

Если банк, где можно снизить ставка с 21% до 10,5% на первые два года, а удорожание составит около 13%.

В итоге, даже с учетом размера субсидирования, которое уже зашито в расчет, за первые 2 года получаем экономию около 1,5 млн рублей и платеж почти в 2 раза меньше.

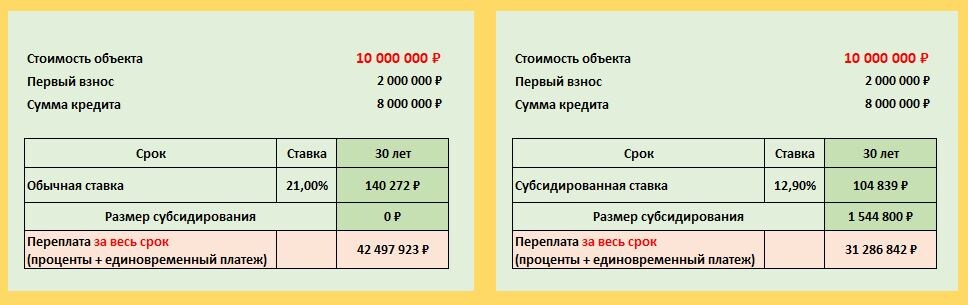

Субсидирование новостроек на весь срок кредита

А за субсидию в размере около 19,5% от суммы кредита можно снизить ставку до 12,9% на весь срок кредита.

В итоге, таким образом можно сэкономить за весь срок кредита около более 10 млн рублей.

И плюс в этой истории, что размер субсидии зашивается в сумму кредита, то есть, дополнительные суммы денежных средств искать не требуется

Когда субсидирование не выгодно?

Надо, конечно, считать в каждом конкретном случае, но если говорить в общем, то ипотека, которая оформляется на короткий срок или планируется ее быстрое досрочное погашение, к примеру, с продажи имеющейся недвижимости, то в данных случаях использовать субсидирование не очень выгодно, так как переплата на короткий срок и так будет не очень большая по сравнению с 20-30 годами, а размер субсидии при досрочном погашении никто не возместит.

Поэтому если планируется погашение ипотеки в течение первых 5 лет, то лучше оформлять обычную ипотеку, зачастую именно она будет выгоднее.

Что можно купить с помощью субсидирования?

По данной схеме снизить ставку можно не только при покупке квартиры у застройщика, но и при покупке апартаментов. То есть, необязательно, чтобы приобреталось именно жилое помещение.

Принцип снижения ставки и размер субсидии будет работать одинаково.

А что делать, когда прошли два года?

Если субсидированная ставка была подключена не на весь срок, а только на первые 1-2-5 лет, то после завершения льготного периода, ставка по ипотеке станет рыночная, зафиксированная в кредитном договоре, а значит и платеж по ипотеке будет соответствовать данной ставке.

Но как мы сказали в самом начале… статья для тех, кто как и мы уверены в том, что через полгода-год ставки начнут снижать.

Далее, через пару лет, когда льготный период закончится, а рыночные ставки пойдут вниз, делаем обычное рефинансирование.

А если покупали именно квартиру и за этот период еще и дети появились, то можно даже сделать рефинансирование по семейной ипотеке и получить ставку 6% на весь срок, мы писали об этом отдельную статью.

Субсидирование на вторичном рынке

Обещали бонусом рассказать про вторичную недвижимость...

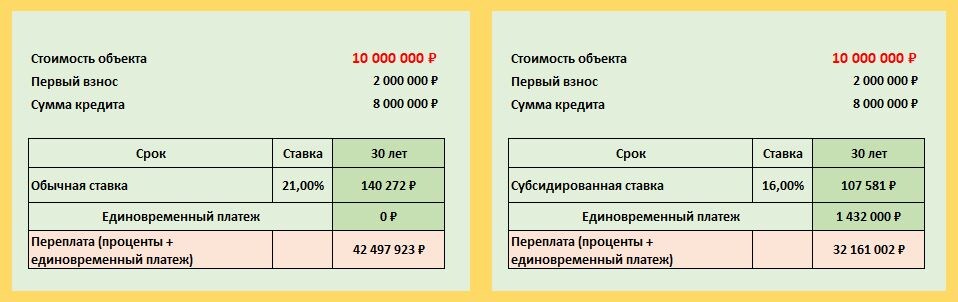

Все знают Сбербанк, поэтому в пример приведем именно этот банк.

У них есть возможность снизить ставку по ипотеке на 5% на весь срок кредита. И в текущих реалиях получить ставку не 21%, а 16% годовых.

Стоит эта услуга сравнимо с размером субсидии на новостройки.

К примеру, при сумме кредита 8 млн надо будет в день сделки внести единовременный платеж «в кассу банка» в размере 1 432 000 руб., то есть, около 18% от суммы кредита.

В отличии от первичного рынка, где субсидия зашивается в стоимость недвижимости, в Сбере это будет дополнительная сумма, которую необходимо заплатить банку в день сделки, помимо первоначально взноса.

Давайте на примере посчитаем на сколько это выгодно…

Как видим на примере, с учетом субсидирования, наш ежемесячный платеж стал почти на 25% меньше. И даже учитывая размер единовременно платежа переплата уменьшилась на 10 млн рублей.

На вторичном рынке есть более выгодные программы субсидирования, чем предлагает Сбер, а значит и сэкономить можно больше. Просто они самые большие, поэтому рассказали о них.

А так надо искать подходящий банк исходя из конкретной ситуации.

Вместо эпилога…

В общем, на первичном и вторичном рынках таких программ много, они работают в нескольких банках и надо искать подходящие варианты в каждом конкретном случае. Поскольку мало найти подходящую программу, надо еще чтобы банк одобрил саму заявку.

🟢 Спасибо за внимание! Ваши лайки, комментарии, замечания очень важны! Заранее спасибо!